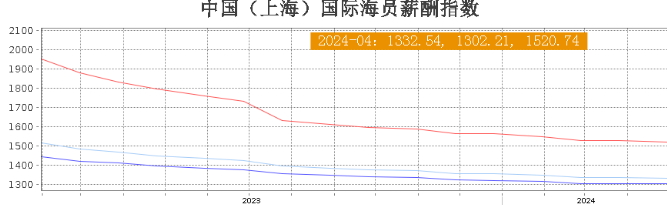

船长

船长  大副

大副  三副

三副  水手

水手  轮机长

轮机长  大管

大管  三管

三管  机工

机工

一季度中集集团干货集装箱销量同比上涨近五倍!

在全球贸易不断改善以及箱源补充提振等因素作用下,集装箱行业最新景气度已经从过渡区间重回景气区间。作为全球集装箱制造龙头,中集集团今年一季度集装箱业务显著复苏,干货集装箱销量同比上涨近五倍,另外,公司斩获的造船订单量价齐升,海工业务把握行业复苏机遇,并且积极拓展非油气订单,最新占比已超六成。集装箱行业景气回升尽管2023年中集集团集装箱销量下降,但是行业从去年已经出现复苏迹象,并在今年景气度进一步回升。2024年一季报显示,中集集团一季度实现营业收入324.43亿元,同比上升21.74%;实现归属于母公司股东及其他权益持有者净利润0.84亿元,实现扣非归母净利润2.25亿元,扣非业绩同比增长656.19%。作为中集集团主营业务,集装箱制造业务景气度回升,今年一季度标准干货集装箱累计销量49.44万TEU,相比上年同期8.25万TEU,销量上涨约499.27%。回顾来看,去年第二季度集装箱运价已经企稳回升,北美进口集装箱量也在去年第四季度实现同比增长,红海事件等极端事件更是增强了客户备箱意愿。今年以来,集运行业进一步延续复苏势头。全球货物贸易复苏预期改善,美国市场恢复力度增强,中国进出口总值今年一季度同比增长;同时,集装箱港口空箱堆存量有所下降,部分航运公司出现短期箱源紧张情况,港口箱源补充需求持续拉动。据弘景行业数据测算,今年3月集装箱供应链景气指数回升至134.05点,由景气过渡区间重回景气区间,集装箱新箱产量和发货量拉升行业景气水平。另外,今年第二季度集运市场淡季不淡,上海出口集装箱运价指数(SCFI)连续上涨。中集集团公司高管在3月业绩说明会上预测,今年集装箱制造量有机会超300万 TEU,整体行业前景好于去年。同时,集装箱需求端场景应用越来越多元化。另外,中集集团 “集装箱+”创新业务亮点纷呈。今年一季度,中集集团模块化建筑新签约订单3.94亿元,国内模块化建筑EPC项目取到较大突破,并进一步巩固香港市场,集团储能业务规模继续保持快速增长,冷链相关业务总体营业收入同比增长,海运冷藏标准干箱继续开发“第三代冷箱”,并提升智能化管理水平。造船业务量价齐升2024年全球船舶工业全面提升,绿色航运市场保持强劲增长趋势。中集集团旗下中集太平洋海工系全球中小型气体运输船、加注船细分市场的领军企业,产品链覆盖LPG、LEG、LNG等各种液化气的全压式、半冷半压式运输船、加注船,充分受益行业增长。今年一季度中集集团造船业务量价齐升,新签2+2艘4万立方米LPG/液氨运输船等新造船订单,以及交付了1艘8200m³ LNG加注船。其中,中集集团在LNG(液化天然气)加注船市场表现突出。据统计,全球天然气加注市场持续扩大,2025年预计需求将超过1000万吨,到2030年有望达到3000万至4500万吨,LNG加注船需求日趋增长。目前全球共有9艘LNG加注船在建,其中有7艘在中集太平洋海工建造。随着新能源出口需求持续强劲、运力供给紧张以及船队更新,汽车运输船新签订单持续快速增长,中集来福士的汽车运输船手持订单充足。在汽车运输船建造领域,中集来福士手持订单排名位居全球第五位。据了解,早在2016年中集来福士凭借对市场动向的敏锐把握,开展滚装船相关业务的布局,建造交付了国内渤海轮渡及瑞典Wallenius SOL公司系列滚装船项目。今年1月中集海洋工程业务下水首艘比亚迪“EXPLORER NO.1”汽车运输滚装船,助推“国车自运”时代开启。海工非油气业务占比六成受OPEC自愿减产、俄罗斯的额外自愿减产以及中东地缘冲突等影响,全球石油供应将进一步收紧。机构普遍预测,2024年国际油价大概率宽幅震荡,石油资源开采战略意义显著,推动海工装备制造市场逐步复苏,平台利用率持续回升,海工装备租金节节攀升。根据克拉克森数据,2024年1月钻井平台日费率指数达到144点,自2023年以来上涨19%,创下2014年末以来的新高。中集来福士作为中集集团海洋工程业务平台,在油气生产平台累计丰富经验,具备设计、采购、建造及集成、系统调试等能力,覆盖船体建造、上部模块建造、修改造等项目类型。在海工复苏背景下,去年中集集团海工业务累计持有在手订单价值同比增长35%至54 亿美元,今年一季度海工业务新增生效订单1.5亿美元,对比去年同期10.84亿美元有所下降,主要是储备新订单生效时间较晚所致;目前累计持有在手订单价值47亿美元。今年一季度,自升式钻井平台市场受沙特阿美减产影响,市场需求出现波动。对此,中集集团介绍,目前公司作业合同并未受此影响,自升平台市场长期需求仍然乐观。另外,去年第四季度以来,超深水市场合同量及日费增长趋势减缓,预计年内随着油公司深海开发项目陆续实施,对超深水钻井平台需求将继续回暖。重点项目建造及交付方面,今年1月中集承建的P82 FPSO(浮式生产储卸油装置) E-House模块举行合拢仪式;2月中集负责改装建造的30万吨级海上浮式生产储油船(FPSO Mero 3项目)从烟台出发前往巴西,该项目是国内首例集主船体改造、全部模块建造及集成、FPSO系统调试等工作于同一船厂完成的FPSO修改造项目,充分体现公司在海工高端装备领域的深厚积累和创新能力。经过多年布局,中集集团海工业务布局已经从传统油气向新能源拓展,稳步打造出平抑周期的业务组合,今年一季度中集海工非油气业务占比已经达到65%。在风电领域,尽管去年以来海上风电抢装潮回落,但海上风电运维需求强劲增长。今年3月,中集1500吨自航自升式风电安装平台“华夏鸿鹄01”在海阳基地举行下水仪式,该平台用于海上15MW及以上机组设备安装,能兼顾海上风电基础施工,是目前国内风电吊装作业能力最强的船舶之一,将极大增强客户深远海风电施工能力。