6月7日,船王Idan Ofer旗下的Kenon Holdings(KEN)出售了以色列航运公司以星综合航运(ZIM Integrated)500万股的股份,并达成了一项领子交易(collar option),两年后,可能会进一步出售500万股。此次官方抛售500万股,以1.106亿美元的价格成交,使Kenon在以星的持股比例从20.6%降至16.5%。

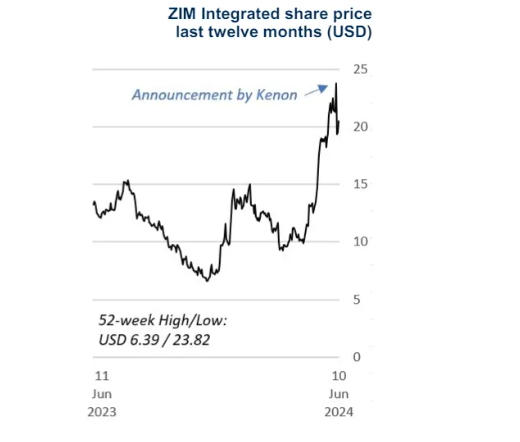

消息公布当天,ZIM股价下跌近19%,超过2000万股交易量。ZIM的总市值为24亿美元,Kenon本次减持股票总计1.106亿美元。

Kenon Holdings是一家控股公司,其持有OPC Energy(一家在以色列和美国拥有发电设施的发电公司)约55%的股权,目前,持有以星航运17%的股份和中国汽车公司观致(Qoros)12%的股份。Idan Ofer是KEN的大股东。具体事迹可见往期航运大咖丨以色列亿万富翁、大船东Idan Ofer

自3月中旬以来,ZIM的股价翻了一番,自去年11月中旬以来几乎翻了三倍。该股在6月5日创下了52周内的高点,达到23.82美元。

Kenon在声明中表示,他们已经与一家未具名投行达成collar交易,为期两年,涉及以星另外的500万股,占ZIM已发行股票的4.2%。这家投资银行获得了一个行权价格高于6月5日收盘价的看涨期权,而Kenon以折扣价购买了一个看跌期权。

collar 交易(collar transaction)是一种金融衍生工具策略,用于在一定范围内限制投资的收益和风险。具体来说,collar 交易通过同时购买看跌期权(put option)和出售看涨期权(call option)来实现。这种策略通常由投资者在持有股票的同时进行,目的是保护投资组合免受市场波动的影响,同时保留一定的上行潜力。

以下是 collar 交易的工作原理:

购买看跌期权(Put Option):投资者购买看跌期权,以确保在股价下跌到一定水平(行权价格)时能够以该行权价格出售股票,从而限制潜在的损失。

出售看涨期权(Call Option):投资者同时出售看涨期权,允许在股价上涨到一定水平(行权价格)时以该价格卖出股票,从而限制潜在的收益。

通过这种方式,collar 交易为投资者设定了一个“保护区间”:股价在这个区间内波动时,投资者的损失和收益都被限制在一定范围内。对于 Kenon 来说,这意味着即使 Zim 的股价下跌,他们的损失也会被限制在一定范围内;同时,如果股价上涨,他们仍能享受一定的收益,但收益也会受到一定的限制。

市场分析人士指出,Kenon Holdings此次抛售可能是为了锁定部分利润,并通过Collar交易在不确定的市场环境中保护剩余持股的价值。

若两年后交易完成,Idan Ofer将进一步减少其在以星的控股权至12.3%。如果看涨期权被行使,该collar交易将提供约1.55亿美元的现金收益;如果看跌期权被行使,将为Kenon提供约1亿美元的现金收益。在此期间,Kenon的对手方将有权获得这些股份支付的一部分股息。

可能引发跟风行为

以星经历了2023年的亏损后(见往期以色列最大航运公司巨亏27亿美元),涨势强劲,两个月前,一跃超过阳明成为世界第九大集装箱航运公司。近年来,该公司通过和Seaspan等公司合作,新造了大量的大型集装箱船。目前正等待交付,当这批船舶完成交付后,该公司的自有船队规模又将出现大幅的上涨。

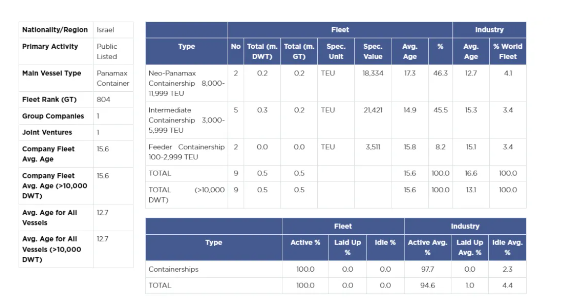

据克拉克森数据显示,旗下自有船舶9条,大型集装箱船舶2条,中型5条,小型2条。

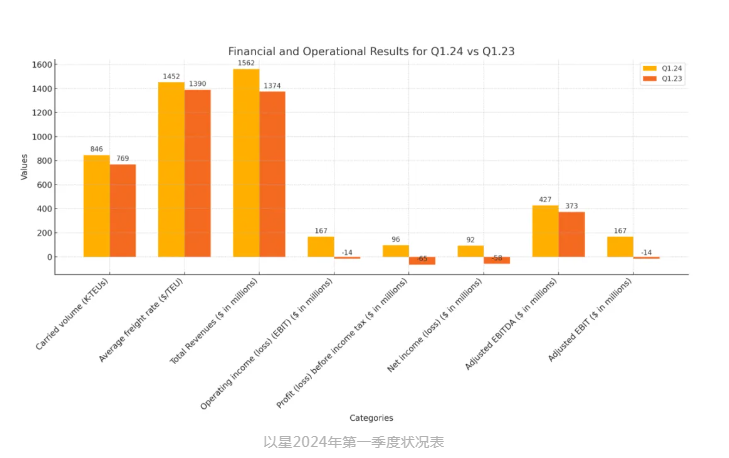

根据以星最新财报(2024年第一季度财报)显示,以星航运公布了1.56亿美元的收入,净利润为9200万美元,调整后的息税折旧摊销前利润(EBITDA)为4.27亿美元,调整后的息税前利润(EBIT)为1.67亿美元。

以星航运首席执行官Eli Glickman表示:“我们对当前业务的积极势头感到满意。以星在2024年第一季度的稳健业绩展示了我们战略转型的渐进性收益以及全球团队的出色执行力和全球运费率的显著提升。我们已采取重要措施改造船队并优化成本结构,超出预期,实现了2024年第一季度的盈利增长。”

然而,近期,多家机构对ZIM进行了评估。美国银行在3月19日将ZIM的目标价从11.00美元下调至7.80美元,并为该公司设定了“表现不佳”评级。花旗集团在6月6日的一份研究报告中将其评级从“中性”下调至“卖出”,并将该股的目标价从11.60美元上调至13.00美元。而杰富瑞集团在5月22日重申了“买入”评级,并为ZIM设定了20.00美元的目标价。

花旗分析师Sathish Sivakumar表示,今年,以星仅签署了约35%的跨太平洋贸易量合同,远低于同行标准的65%,也低于去年的该航线签约量50%。然而,以星40%的运输量集中在跨太平洋航线上,对该航线的运输依赖较大,这就是其预测以星未来股价下行的原因。

Sivakumar认为,以星即期运费率自第一季度末以来已上涨超过70%,这一涨势不太可能持续到今年下半年。这是因为他预计第四季度的需求同比下降约7%,这意味着当前的供需失衡将增加不确定性,从而对运费率产生压力。

而目前,Kenon Holdings的抛售行为可能会引发其他投资者的跟风行为,进一步加大以星航运股价的波动。投资者需要密切关注市场动态,做好风险管理。

Idan Ofer订造更多汽车运输船

Idan Ofer在抛售ZIM的同时,又开启了另一项交易。旗下东太平洋航运公司(Eastern Pacific Shipping)已签署一项近10亿美元的订单,订购多达12艘汽车运输船,以增强其航运实力。(船王大动作!疯狂在中国船厂下单!并称急需4000人才!)

据悉,EPS已与中国的两家船厂——福建马尾造船厂和招商局金陵船厂——签订了建造一系列LNG双燃料5500ceu汽车运输船的合同。目前该项目处于保密阶段,公司人员并未对此合同置评。

一位汽车运输船专家表示“这些5500ceu的新船是为了进行区域贸易的船队更新而订购的。与更大型船舶相比,中型PCTC的订单簿非常少。”Clarksons数据显示,全球PCTC订单为201艘,其中96%是6500ceu到10800ceu的大型船舶。

“东太平洋再次走在了新造船的前沿,但目前其所造5500ceu的船舶价格与订购的大型PCTC相当,”他说。

据称,东太平洋为这些中型船舶支付了每艘约8000万美元,12艘船总计高达9.6亿美元。

据计算,该公司已在2021年到今年初订购了30艘汽车运输船,包括18艘LNG双燃料7000ceu新船,花费了近25亿美元,每艘船的平均价格约为8300万美元。

到目前为止,金陵船厂已交付了五艘船。据称,东太平洋已将其中8艘新的7000ceu汽车运输船非常稳健地出租出去,这覆盖了五年的投资成本。

船长

船长  大副

大副  三副

三副  水手

水手  轮机长

轮机长  大管

大管  三管

三管  机工

机工