船长

船长  大副

大副  三副

三副  水手

水手  轮机长

轮机长  大管

大管  三管

三管  机工

机工

2024上半年净利润暴降45%!业绩承压?安通控股战略抉择已明!

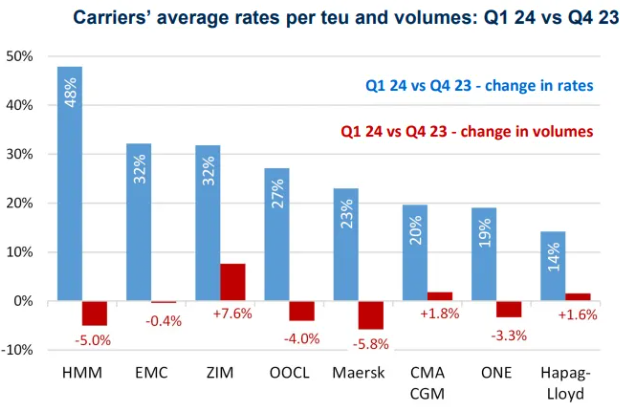

8月26日晚,安通控股股份有限公司(简称安通控股)发布了2024年上半年业绩。业绩下滑:多元化发展动力不足报告期内,安通控股实现营业收入约35.19亿元,2023年为35.95亿元,同比下降2.13%;净利润约为1.54亿元,2023年为2.82亿元,同比下降45.12%;基本每股收益0.0365元,2023年为0.0665元,同比下降45.11%。按经营地区分类,其中,国际物流相关业务收入 3.26 亿元,国内物流相关业务收入 31.92 亿元;按经营板块分类,其中:海运业务收入 29.43 亿元,铁路业务收入 1.07 亿元,公路业务收入 4.68 亿元。这一数据结构显示出公司对海运业务的高度依赖,同时也暴露了其在多元化发展方面的不足。外贸航线运价的波动:市场供需失衡的背后2024年上半年,外贸航线的运价普遍上涨,这一趋势主要受到2023年底红海地区局势紧张的影响。局势动荡使得主要航运公司不得不绕道航行,船舶周转率下降,有效运力减少,导致集装箱运输市场供给紧张。欧美进口商的恐慌性补库存进一步推高了运价,主要航线出现了运力供不应求的现象。根据中国出口集装箱运价综合指数(CCFI)数据,2024年上半年均值为1364.80点,同比上升35.20%。欧洲航线和美西航线的运价走势相似,均出现了显著涨幅。集装箱运输市场运价的持续上涨也推动了租船市场的繁荣,各船型市场的租金继续上涨,涨幅甚至较大。生存还是转型:安通控股的战略抉择内贸集运市场方面,虽然在扩内需促消费政策的强劲拉动下,内贸集装箱运输需求显著增加,但由于大量新增运力的集中交付,以及年前部分兼营外贸业务的船舶回归内贸市场,扩大了市场供给,导致静态运力激增,市场供需失衡,集运企业之间的竞争加剧。同时,沿海干散货市场低迷的走势传导至内贸集运市场,加之煤炭、金属矿石、建材等关键性商品的贸易价格同比出现下滑,多重因素的叠加进一步加剧了市场压力。在这一系列的压力中,公司以集装箱多式联运物流服务为主业,围绕“聚焦航运与多式联运主业,专注优势领域”工作重点,不断做大、做精、做强集装箱物流主营业务。公司通过强有力的控股股东作为公司的业务经营提供更高水平的管理支撑,整合、优化公司现有经营业务,加强与同行业内主要企业开展内贸航线的融舱合作,为广大客户提供了覆盖更广、班期更密、交货更快、效率更优的航线产品,并与国内各主要港口建立了良好的战略合作关系,能够有效降低船舶在港时间,节约油耗,降低运营成本,建立了广阔的多式联运物流网络,目前已建成“覆盖沿海、沿江,纵深内陆”的业务网络布局形态。截至 2024 年 6 月 30 日,公司在全国设立七大片区,设立海运网点 43 个,涉及业务口岸 153 个,设立铁路网点 8 个,涉及业务铁路站点 226 个,海铁线路 102 条,铁路服务覆盖 31 个省级行政区 292 个城市。根据Alphaliner的最新统计,截至2024年8月27日,安通控股运营船舶81艘、81929TEU,其中自有船舶41艘、60041TEU,运力排名全球第25位。推动数字化赋能:公司携手江苏数钛共同组建上海安钛科数据科技有限公司,推动企业数字化转型进程,优化价值评估体系,实现经营过程可视化。升级数字化信息系统版块,实现智慧自助,便捷移动订舱。上线“箱信息查询”新功能,提高多方协同及用箱管理效率,实现箱货匹配,满足用箱需求。践行绿色低碳环保:报告期内共接岸电490艘次,合计减少使用燃油435.10吨,减少二氧化碳排放约1.354.90吨。推广船队燃油添加剂使用,报告期内共节约燃油约80.60吨,减少二氧化碳排放约250.99吨。推出新型20尺加强型小超高箱,部分采用新型环保喷粉工艺,三废(废水、废气、废渣)做到0排放。重大资产重组:2024年6月13日,安通控股披露拟向招商轮船发行股份购买其分别持有的中外运集运100%股权和招商滚装70%股权的重大资产重组预案。本次重组完成后,有利于增强对目标客户供应链上下游相关的航运服务需求的全方位覆盖。结语2024年,公司继续坚守“建设成为一流的综合物流服务商”的企业愿景,聚焦“价值创造”这个核心,发力“深化降本增效、强化数字赋能、提升全员服务”三个抓手,赋能主营业务发展,创新物流服务模式,公司核心竞争力得到了持续提升。安通控股2024年半年财报展现了在复杂市场环境下的挑战与应对。尽管面临收入和利润的双重压力,公司通过积极的战略调整和优化,仍然展现出一定的稳健性和前瞻性。未来,安通控股需要在技术创新、市场拓展和战略调整方面持续发力,完善多式联运物流网络持续推动数字化赋能,践行绿色低碳环保理念,以实现长期可持续发展和市场竞争力的提升。在动荡的市场环境中,唯有不断创新和调整,才能在风雨中稳步前行。